Mon tableau Excel gratuit à télécharger (pour faire votre budget facilement)

- Mode d'emploi

- Tableau n°1 : vos revenus

- Tableau n°2 : votre épargne

- Tableau n°3 : les grosses dépenses

- Tableau n°4 : les dépenses fixes

- Tableau n°5 : les dépenses variables

- Mettez l'argent qui vous reste de côté

- La différence entre vos revenus et dépenses doit être égale à ZÉRO

- Indiquez vos dépenses réelles

Je vous partage aujourd'hui mon tableau Excel pour faire vos comptes facilement.

Vous n’avez plus qu’à le remplir et tout se calcule automatiquement !

Ce tableau gratuit est basé sur la méthode du budget base zéro.

Si vous ne connaissez pas encore cette technique, lisez notre article ici sur le sujet avant.

Avec le budget base zéro, chaque euro gagné doit correspondre à une dépense spécifique.

En utilisant ce modèle, votre budget est ainsi parfaitement équilibré.

Vous savez exactement où chaque euro est dépensé.

Et pas besoin de télécharger une application pour faire votre budget prévisionnel.

Pour commencer à faire vos budgets personnel ou familial, téléchargez gratuitement mon fichier Excel ici.

Lisez mes instructions ci-dessous pour savoir comment utiliser ce tableau facilement et créer votre budget mensuel. Regardez :

Mode d'emploi

Cliquez ici pour télécharger la feuille de calcul gratuitement en format Excel.

Le fichier est au format .xlsx.

Vous pouvez donc l'ouvrir sur tous les logiciels : Microsoft Excel, Apple Numbers, Google Sheets, OpenOffice, LibreOffice.

Vous pouvez aussi l'imprimer facilement au format PDF si vous souhaitez avoir une version papier de votre budget.

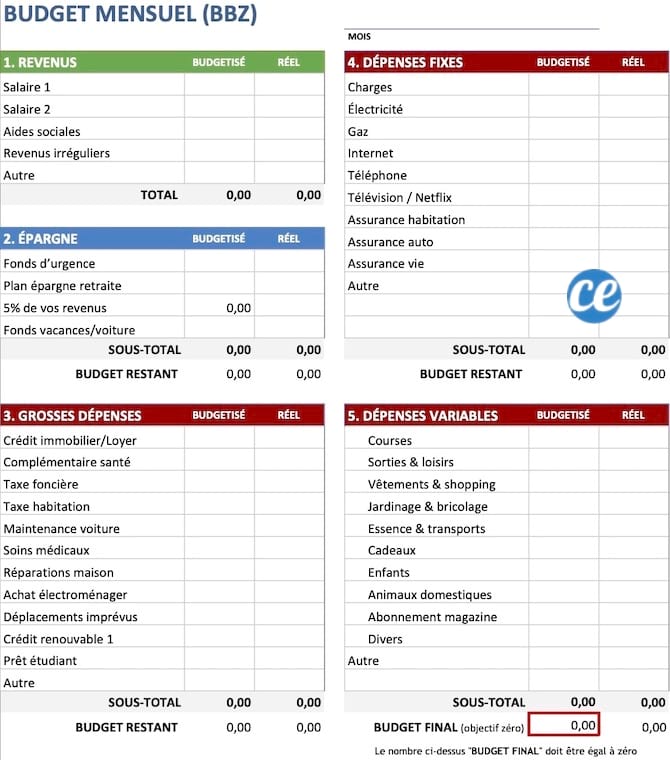

Maintenant, voyons ensemble comment remplir facilement chaque tableau vierge du fichier Excel en commençant par le premier sur les revenus :

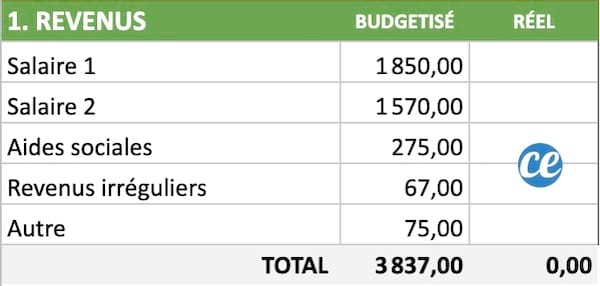

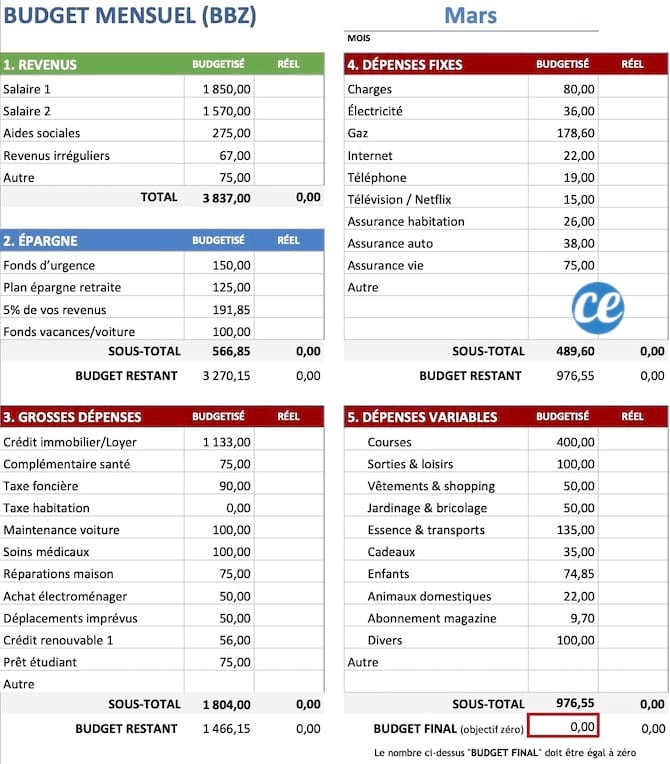

Tableau n°1 : vos revenus

Commencez par indiquer tous vos revenus pour le mois.

Cela correspond au montant total de vos revenus nets (après impôts).

Si vous êtes marié, entrez aussi les revenus de votre conjoint.

Et n’oubliez pas de tout inclure, y compris les aides sociales et allocations (CAF, APL, RSA).

Pensez aussi aux revenus irréguliers comme les locations saisonnières, les intérêts de vos comptes, les dividendes, les pensions, le covoiturage, les ventes d’objets…

D'ailleurs si vous gagnez des revenus irréguliers (indépendants, microentrepreneurs), sachez que cette méthode est super pratique.

En effet, le budget base zéro est parfait pour faire face aux variations des revenus et des dépenses d’un mois à l’autre.

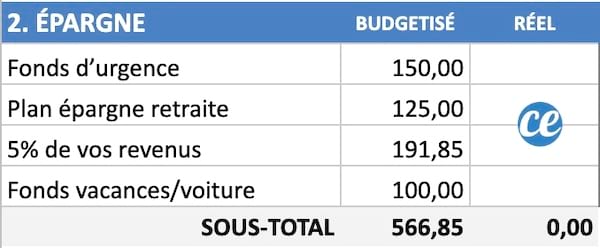

Tableau n°2 : votre épargne

Si vous ne faites pas de l'épargne votre priorité, il y a très peu de chances que vous arriviez à mettre de l’argent de côté...

Il est donc essentiel de commencer à investir dans votre liberté financière dès le début.

Selon vos revenus, vous pouvez souscrire à un plan épargne retraite individuel, auprès d’une banque ou d’un organisme d’assurance.

Les experts financiers recommandent aussi de placer de 5 à 10% de vos revenus sur un compte d’épargne retraite.

Épargner au moins 5% de vos revenus va vous permettre de mettre de l'argent de côté pour votre retraite.

Combien ça représente 5% de vos revenus ?

Pour vous faciliter la tâche, la cellule B14 du fichier Excel calcule automatiquement combien vous devez économiser en mettant 5% de côté.

Si vous souhaitez créer un fonds d'urgence sans y penser, c'est ici aussi que vous indiquez le montant à économiser.

Avoir un fonds d'urgence est indispensable pour faire face aux imprévus de la vie.

C'est le meilleur moyen d'éviter les grosses galères que l'on ne peut pas anticiper du type : problème de santé, perte d'emploi, divorce, etc.

À découvrir : Ce Couple de Trentenaires est Parti à la Retraite avec des Millions ! Voici Leur Secret.

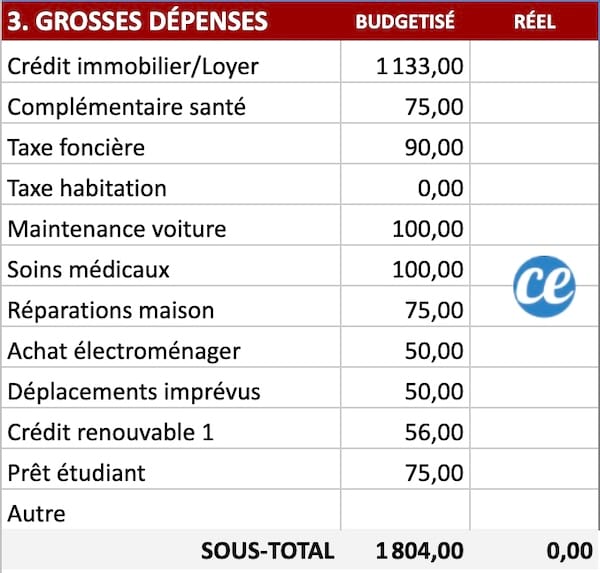

Tableau n°3 : les grosses dépenses

On ne peut pas gérer son budget sans lister ses grosses dépenses.

Bien entendu, il faut penser à rembourser les mensualités de votre crédit, ou à payer votre loyer.

Mais dans la vie, il y a aussi les imprévus !

Alors, le mieux, c’est aussi d’anticiper les grosses dépenses que l’on a tendance à oublier.

En effet, certaines dépenses inattendues peuvent rapidement vous mettre dans le rouge !

Par exemple : les réparations de la maison, les réparations de la voiture, le remplacement d'un appareil électroménager, etc.

Ainsi, mieux vaut prévoir à l’avance et mettre de l'argent de côté pour les dépenses importantes.

Comme cela, le jour où vous en avez besoin, vous aurez déjà l'argent nécessaire.

C'est important si vous avez un gros projet en vue, un mariage à financer ou l'arrivée d'un bébé !

Pour calculer un budget mensuellement, il suffit de diviser par 12 le montant annuel de votre grosse dépense.

Par exemple, supposons que vous voulez mettre de côté une somme de 300 € pour acheter un nouveau lave-vaisselle.

Vous pouvez facilement faire des divisions dans le tableur en utilisant une formule comme celle-ci : =300/12.

Vous avez des crédits et dettes à rembourser ?

Si c’est le cas, c'est aussi ici que vous devez les lister.

Classez-les par catégories, par exemple "crédit renouvelable", "prêt étudiant" ou crédit immobilier.

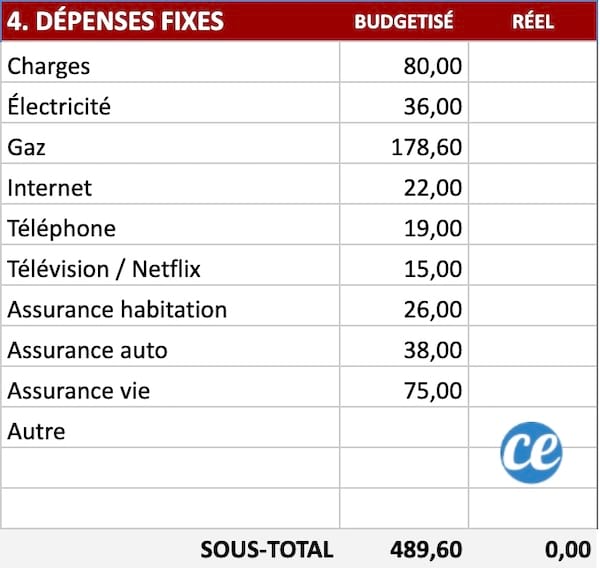

Tableau n°4 : les dépenses fixes

Dans cette section du tableur, listez simplement toutes vos dépenses fixes, même si leur montant peut légèrement varier d’un mois à l’autre.

Par exemple, les factures de gaz, d'électricité et les abonnements Internet, téléphone, Netflix.

Typiquement, les "dépenses fixes" sont celles que vous réglez par prélèvement automatique.

Listez aussi les montants de vos assurances habitation et auto y compris l'assurance vie.

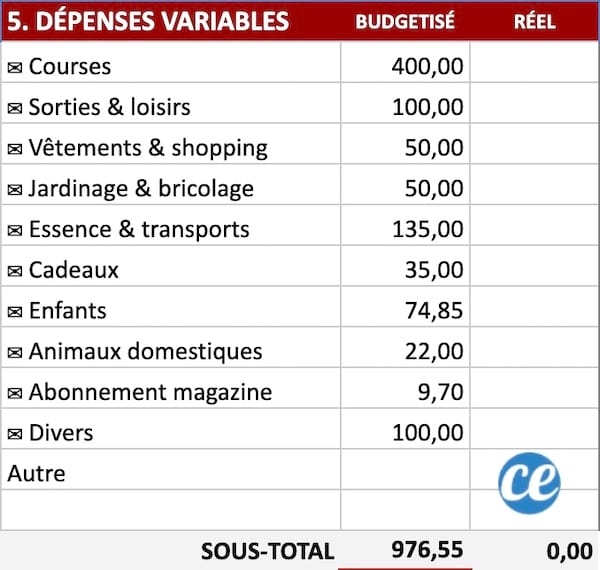

Tableau n°5 : les dépenses variables

Dans cette partie, listez les dépenses qui ont tendance à être variables d'un mois à l'autre.

Par exemple, incluez les dépenses du quotidien comme les courses, les sorties ou encore l’essence.

De nombreuses personnes utilisent le système des enveloppes pour mieux contrôler les dépenses de cette catégorie.

Si c’est le cas, chaque mois, indiquez sur ce tableur les montants écrits sur chaque enveloppe de dépenses.

Et à la fin du mois, regardez dans vos enveloppes.

Vous avez de l’argent restant dans une ou plusieurs de vos enveloppes ?

Bien joué !

Vous pouvez utiliser l'argent en plus pour réduire le budget d'une de vos catégories de dépenses du mois suivant.

Ou alors, utilisez-le pour rembourser vos dettes ou mettre de l’argent de côté.

Un petit conseil :

Pensez à mettre le montant de vos dépenses variables entre parenthèses, après l'intitulé. Par exemple :

✉ Shopping (30€)

✉ Courses (400€)

Comme ça, s'il vous reste 30€ dans votre enveloppe courses à la fin du mois, vous pouvez modifier votre budget courses pour le mois suivant.

Mettez l'argent qui vous reste de côté

Il vous reste de l’argent à la fin du mois dans votre budget ?

Si c'est le cas, vous pouvez mettre cet argent dans un fonds d'urgence.

Vous avez déjà un fonds d’urgence ?

Alors, utilisez cet argent pour faire un remboursement anticipé de vos dettes.

Ou encore, répartissez ce montant entre vos autres catégories d’épargne : budget vacances, budget cadeaux de Noël, etc.

La différence entre vos revenus et dépenses doit être égale à ZÉRO

Comme vous le voyez dans le tableau ci-dessus en bas à droite, le montant du Budget final doit être égal à 0.

C’est l'objectif premier du budget base zéro : chaque euro gagné doit être alloué à une dépense précise.

Ainsi, la différence entre vos revenus et vos dépenses (y compris l'épargne) doit être égale à ZÉRO.

Le montant dans votre budget final est négatif ? Surtout, pas de panique !

Si vos revenus et vos dépenses ne s'équilibrent pas du premier coup, cela veut tout simplement dire qu’il faut corriger le tir.

Pour corriger ça, ce n’est pas compliqué :

- soit vous devez augmenter vos revenus

- soit vous devez réduire une catégorie de dépenses ou d'épargne

Et c’est précisément à ce stade que cette feuille de calcul devient super utile !

Grâce au tableur, vous pouvez facilement (et rapidement) modifier les montants de vos catégories de dépenses et d’épargne.

Encore une fois, votre objectif est de faire en sorte que le "budget final" à la fin du tableur soit égal à ZÉRO.

Pour équilibrer votre budget, il est donc essentiel de prioriser vos dépenses.

Par exemple, avez-vous vraiment besoin d’un forfait mobile illimité ? Ou d'un abonnement Netflix ou Spotify ?

Il est peut-être temps d'essayer de réduire l'assurance de votre voiture.

Vous vivez dans une grande maison ?

Et si vous déménagiez dans une maison plus petite pour réduire drastiquement vos dépenses ?

Ou alors dans une ville où le loyer est moins cher ?

Indiquez vos dépenses réelles

À la fin du mois, entrez les montants réels de vos revenus et vos dépenses dans la colonne "Réel".

Pour établir un nouveau budget pour le mois suivant, il est important de suivre les soldes de vos différents comptes :

Comptes épargne, comptes courants ou le liquide dans vos enveloppes, si vous utilisez ce système.

Comme cela, vous pouvez savoir comment ajuster les montants de vos dépenses et votre épargne pour le mois suivant.

Pour suivre votre progrès, faites un double de la feuille de calcul vierge.

Pour cela, faites un clic droit sur l'onglet "Budget" et choisissez "Dupliquer".

Il ne vous reste plus qu'à renommer l'onglet avec le mois correspondant : Janvier, Février, Mars, Avril, Mai, Juin, Juillet, Août, Septembre, Octobre, Novembre ou Décembre.

Faites un clic droit sur l'onglet et cliquez sur "Renommer" pour taper le nom du mois correspondant.

Et c'est reparti pour un nouveau mois !

Maintenant vous pouvez établir un budget pour la gestion de votre salaire mensuel, pour le suivi de vos dépenses personnelles ou pour les dépenses mensuelles d'un ménage et le budget d'une famille.

Vous pouvez intégrer toutes vos dépenses mensuelles, quelles qu'elles soient.

Ce tableau fonctionne aussi bien pour ceux qui habitent en France, en Suisse ou en Belgique.

À votre tour...

Vous avez testé ce tableau Excel pour gérer votre budget mensuel ? Dites-nous en commentaire si ça a été efficace pour vous. On a hâte de vous lire !

Partagez cette astuce

Vous aimez cette astuce ? Cliquez ici pour l'enregistrer sur Pinterest ou cliquez ici pour la partager avec vos amis sur Facebook.

À découvrir aussi :

Comment Faire un Budget COMME UN PRO En 5 Étapes Super Faciles.

Pourquoi J'utilise la Règle Des 50/30/20 Pour Faire Mon Budget FACILEMENT.

Les plus lus

Ma liste de courses facile à imprimer avant d'aller au supermarché

Le 20 Septembre 2024

Défi 52 Semaines : Économisez Jusqu’à 1378€ En Un An Facilement !

Le 01 Janvier 2026

99 super activités à faire en couple sans se ruiner

Le 27 Février 2026

- comment se simplifier la vie avec

des astuces qui ont fait leurs preuves - comment mieux profiter de la vie

sans avoir à dépenser plus d'argent - économiser facilement sur vos achats

grâce à nos conseils pratiques et efficaces