Pourquoi J'utilise la Règle Des 50/30/20 Pour Faire Mon Budget Facilement.

Vous cherchez à faire un budget pour mieux contrôler vos dépenses ?

Mais vous trouvez ça trop compliqué à créer et gérer ?

C'est vrai que ça peut paraître un peu difficile au départ !

Heureusement, il existe une méthode simple et efficace pour mieux gérer votre budget et contrôler vos dépenses.

Cette méthode, c'est la fameuse règle des 50/30/20.

Ne vous inquiétez pas, c'est super simple de faire son budget en utilisant cette méthode. Regardez :

Cliquez ici pour facilement imprimer le guide au format PDF.

Pourquoi ça marche ?

Sachez que la règle des 50/30/20 a été inventée par Elizabeth Warren en personne.

Cette ancienne professeure à Harvard est aujourd’hui la vice-présidente du Sénat américain.

Et elle est reconnue par la revue TIME comme étant une des 100 personnes les plus influentes au monde.

Et c'est grâce à cette méthode que mon mari et moi avons enfin réussi à faire notre budget et à beaucoup mieux gérer notre argent.

La première chose à faire, c’est de créer un tableau Excel pour lister TOUTES vos dépenses.

N’oubliez rien, y compris tous les prélèvements automatiques sur votre compte, comme votre abonnement Netflix ou Spotify.

Plus vous êtes exhaustifs, plus les résultats seront précis.

Maintenant, vous allez créer votre budget en répartissant vos revenus nets mensuels selon la règle des 50/30/20.

Ce qui donne :

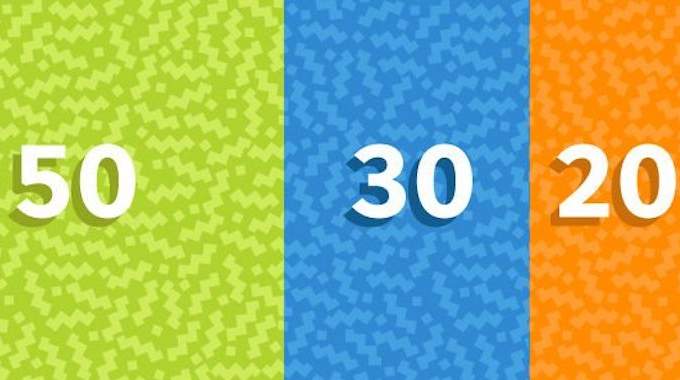

- 50% pour les dépenses fixes,

- 30% pour les loisirs et

- 20% pour l'épargne.

ÉTAPE UNE : calculez vos revenus mensuels nets

Il s’agit tout simplement du montant versé chaque mois sur votre compte en banque, après la déduction des impôts.

Si vous êtes travailleur indépendant ou que vous ne percevez pas de salaire régulier, alors regardez les revenus des 3 derniers mois.

Et calculez la moyenne, toujours après déduction des impôts.

Et si vous avez une complémentaire santé, un plan de retraite, une assurance-vie ou un autre prélèvement obligatoire retenu sur votre fiche de paie...

Alors, ajoutez ces montants à votre revenu mensuel net.

Vous obtenez ainsi vos ressources mensuelles, auxquelles vous allez appliquer les pourcentages suivants : 50/30/20.

ÉTAPE DEUX : 50% pour les dépenses fixes

C'est quoi les dépenses fixes ? Ce sont toutes les dépenses incompressibles comme le loyer, les charges et les assurances.

Notez combien vous dépensez chaque mois en "dépenses fixes", y compris les courses, le loyer, les charges fixes, votre mutuelle et votre assurance auto.

Le montant total de vos "dépenses fixes" ne doit pas dépasser les 50% de vos ressources mensuelles.

Vous faites des remboursements sur un emprunt ? Alors, mettez-les aussi dans cette catégorie.

Pourquoi ? Parce que si vous ratez une échéance de remboursement, cela peut avoir un impact négatif sur votre crédit et votre avenir financier.

ÉTAPE TROIS : 30% pour les loisirs

À première vue, 30% de vos ressources mensuelles dédiées aux loisirs semblent largement suffisants, n’est-ce pas ?

Vous pensez que vous allez pouvoir vous faire plaisir…

C’est parti pour des vacances aux Bahamas, des brushings au salon de coiffure, des restaurants étoilés, etc.

Mais pas si vite ! Car, souvenez-vous, les "loisirs" incluent toutes les dépenses qui peuvent être supprimées sans vraiment perturber votre vie.

Ainsi, les dépenses "loisirs" comprennent aussi votre forfait portable illimité, votre abonnement à la salle de sports ou encore votre abonnement Netflix...

Et bien entendu, les loisirs incluent aussi les achats de vêtements.

Alors, privilégiez les soldes, magasins d'usine et boutiques de déstockage lorsque vous faites votre shopping.

ÉTAPE QUATRE : 20% pour l’épargne

Utilisez au moins 20% de vos revenus mensuels pour votre épargne, pour créer un fonds d’urgence de 500€.

Ou encore pour économiser pour votre retraite ou pour mettre de l'argent dans une assurance-vieillesse.

La catégorie "épargne" peut aussi inclure le remboursement de vos dettes.

Et n'oubliez pas que si vous payez des mensualités sur un crédit, elles rentrent dans la catégorie "dépenses fixes".

En revanche, les remboursements anticipés, eux, représentent un remboursement supplémentaire à votre dette.

Et ils rentrent dans la catégorie "épargne".

Par exemple : si vous avez un crédit immobilier/auto, toutes les mensualités entrent dans la catégorie "dépenses fixes".

Résultat

Et voilà, vous savez maintenant comment faire votre budget comme un pro avec la règle des 50/30/20 :-)

Facile, rapide et efficace, n'est-ce pas ?

En 4 étapes faciles, vous pouvez maintenant déterminer le budget idéal à mettre en place.

C'est un budget adapté à vos dépenses et à vos objectifs financiers.

Depuis que nous utilisons cette méthode, nous savons exactement combien nous pouvons dépenser par mois pour nos envies et loisirs...

Mais aussi combien nous devons épargner en fonction de nos salaires !

À votre tour...

Vous avez essayé la règle des 50/30/20 pour faire votre budget ? Dites-nous en commentaire si ça a été efficace. On a hâte de vous lire !

Partagez cette astuce

Vous aimez cette astuce ? Cliquez ici pour l'enregistrer sur Pinterest ou cliquez ici pour la partager avec vos amis sur Facebook.

À découvrir aussi :

L'Astuce Étrange Que J'utilise CHAQUE MOIS Pour Ne Plus Dépasser Mon Budget.

Comment Faire un Budget COMME UN PRO En 5 Étapes Super Faciles.

Les plus lus

Ma Liste de Courses Facile à Imprimer Avant d'Aller au Supermarché.

Le 20 Septembre 2024

Défi 52 Semaines : Économisez Jusqu’à 1378€ En Un An Facilement !

Le 01 Janvier 2026

99 super activités à faire en couple sans se ruiner

Le 27 Février 2026

- comment se simplifier la vie avec

des astuces qui ont fait leurs preuves - comment mieux profiter de la vie

sans avoir à dépenser plus d'argent - économiser facilement sur vos achats

grâce à nos conseils pratiques et efficaces