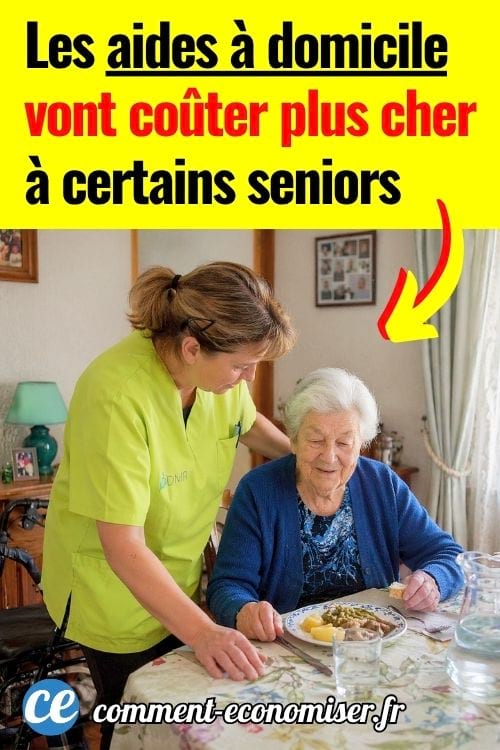

En 2026, les aides à domicile vont coûter plus cher à certains seniors

Vous avez entre 70 et 79 ans et vous employez une aide à domicile pour le ménage, le repassage ou la cuisine ?

Alors, préparez-vous : votre facture va augmenter.

Une nouvelle mesure, prévue dans la loi de finances 2026 et dont le décret d'application est imminent, supprime une exonération dont vous bénéficiez probablement sans le savoir.

Résultat : entre 1 000 et 1 500 euros en plus à sortir chaque année pour la même aide à domicile.

L'État, lui, espère ainsi récupérer 100 millions d'euros par an grâce à cette mesure.

Voici ce qui change concrètement pour vous et comment limiter la casse :

En bref

👉 L'exonération des cotisations patronales pour les particuliers employeurs, jusqu'ici accordée à partir de 70 ans, passe à 80 ans. Les 70-79 ans devront désormais les payer.

👉 Concrètement, ça représente 2 à 3€ de plus par heure d'aide à domicile. Soit 20 à 30€ de plus par semaine pour 10 heures d'aide, et environ 1 000 à 1 500€ de plus par an.

👉 Les bénéficiaires de l'APA et les personnes de plus de 80 ans restent exonérés. Et le crédit d'impôt de 50% demeure pour tous.

Ce qui change exactement pour les 70-79 ans

Jusqu'à ce lundi 6 avril 2026, si vous aviez plus de 70 ans et que vous employiez une aide à domicile en tant que particulier employeur, vous étiez dispensé de payer les cotisations patronales sur les heures travaillées.

Ce dispositif s'appliquait sans condition de revenu ni de fragilité : peu importe que vous soyez en parfaite santé et confortablement installé, peu importe que vous soyez dépendant et avec une petite retraite, l'exonération était la même pour tous.

Cette règle vient de changer. Le nouveau seuil est maintenant fixé à 80 ans.

En clair : si vous avez 72 ans aujourd'hui et que votre aide à domicile vient 10 heures par semaine, vous allez désormais payer les cotisations patronales sur ces heures-là. C'est la seule chose qui change… mais ça change une ligne significative dans votre budget.

Combien ça va vous coûter en plus

Passons aux chiffres concrets. L'exonération représentait une économie de 2 à 3€ par heure d'aide à domicile. Voici ce que ça donne selon votre usage :

✅ 5 heures par semaine (ménage léger, courses) : entre 520 et 780€ de plus par an.

✅ 10 heures par semaine (ménage + cuisine ou repassage) : entre 1 040 et 1 560€ de plus par an.

✅ 20 heures par semaine (aide quotidienne) : entre 2 080 et 3 120€ de plus par an.

Pour un couple de retraités qui emploie une aide à domicile régulière, c'est l'équivalent d'un mois entier de pension de retraite qui disparaît en cotisations supplémentaires. Et dans un contexte où beaucoup de retraités s'inquiètent déjà d'une baisse possible de leur pension, la pilule passe mal.

Pourquoi le gouvernement a pris cette décision

L'argument officiel est simple : l'exonération était trop généreuse. Elle avait été conçue à une époque où atteindre 70 ans signifiait souvent être en situation de fragilité. Aujourd'hui, avec l'allongement de l'espérance de vie, beaucoup de personnes de 70 ou 75 ans sont en parfaite santé et disposent de ressources suffisantes pour payer une aide à domicile sans allégement fiscal.

Selon le gouvernement, la mesure permettra d'économiser 100 millions d'euros par an sur les finances publiques. Pour mettre ce chiffre en perspective : les emplois à domicile représentent à eux seuls 7 milliards d'euros de niche fiscale (la 2e plus coûteuse de France) et bénéficient à 4,7 millions de ménages. Les 100 millions d'économies attendus ne représentent donc que 1,4% du coût total du dispositif. Autrement dit, l'État resserre une partie des avantages sans toucher au reste du dispositif.

Ce n'est d'ailleurs pas la seule nouveauté fiscale qui concerne les retraités cette année. La tendance est clairement au resserrage des avantages accordés aux seniors aisés, tout en préservant ceux destinés aux personnes vraiment fragiles.

Qui est (encore) exonéré

Tout le monde ne paie pas cette augmentation. Deux catégories conservent l'exonération :

✅ Les personnes de 80 ans et plus, sans condition. C'est le nouveau seuil d'âge.

✅ Les bénéficiaires de l'APA (Allocation Personnalisée d'Autonomie). Cette allocation est versée aux seniors en perte d'autonomie, évaluée selon une grille appelée GIR. Si vous êtes classé de GIR 1 (perte d'autonomie totale) à GIR 4 (perte d'autonomie modérée), vous pouvez percevoir l'APA.

Si vous avez plus de 70 ans et que vous commencez à avoir des difficultés pour faire votre toilette, cuisiner ou vous déplacer, il est peut-être temps de déposer un dossier de demande d'APA auprès de votre département. Beaucoup de seniors y ont droit sans le savoir. L'APA finance une partie des heures d'aide à domicile et vous permet de conserver l'exonération de cotisations.

4 façons de compenser cette hausse

Tout n'est pas perdu. Plusieurs dispositifs existent pour compenser cette hausse, et cumulés, ils peuvent largement rattraper les 1 000 à 1 500€ supplémentaires. Encore faut-il les connaître :

1. Le crédit d'impôt de 50% reste accessible à tous

C'est le dispositif le plus important et il est inchangé. Vous pouvez déduire 50% des dépenses engagées pour l'emploi d'une aide à domicile, dans la limite de 12 000€ par an (avec majorations possibles). Concrètement, si votre aide à domicile vous coûte 3 000€ par an après les nouvelles cotisations, vous récupérez 1 500€ via votre déclaration d'impôts.

Mieux encore : le crédit d'impôt est versé en temps réel via l'URSSAF CESU. Vous ne payez plus que la moitié dès le départ, sans avoir à attendre l'année suivante.

2. Demandez l'APA si vous y avez droit

Comme expliqué plus haut, l'APA n'est pas réservée aux personnes grabataires. Si vous avez du mal à faire certaines tâches du quotidien, même partiellement, vous pouvez prétendre à cette aide. La demande se fait auprès du conseil départemental. Un évaluateur passe chez vous pour déterminer votre niveau de GIR, et l'aide est calculée en fonction.

3. Sollicitez votre caisse de retraite

Votre caisse de retraite (CARSAT, MSA, Agirc-Arrco selon votre situation) propose souvent des aides complémentaires pour le maintien à domicile :

- financement d'heures d'aide à domicile,

- aide au retour à domicile après hospitalisation (ARDH),

- plan d'actions personnalisé (PAP).

Ces dispositifs sont peu connus mais peuvent couvrir une partie de vos frais.

4. Regardez du côté du CESU préfinancé

Certains employeurs, comités d'entreprise et même collectivités locales proposent des CESU préfinancés (Chèques Emploi Service Universel) : une partie du montant est prise en charge par l'organisme qui les distribue.

Si vos enfants travaillent dans une entreprise qui en propose, ils peuvent en acheter pour vous en bénéficier. C'est aussi une piste à explorer quand on envisage différemment la question de vivre avec ou près de ses enfants en fin de carrière.

👉 Pour avoir une vue d'ensemble de toutes les aides auxquelles vous pouvez prétendre, le Guide complet des aides pour retraités recense les dispositifs accessibles après 60 ans. Pratique pour ne passer à côté d'aucun droit.

À votre tour...

Vous employez une aide à domicile et vous êtes concerné par cette mesure ?Donnez votre avis en commentaire. On a hâte de vous lire !

Partagez cette astuce

Vous aimez cette astuce ? Cliquez ici pour l'enregistrer sur Pinterest ou cliquez ici pour la partager avec vos amis sur Facebook.

À découvrir aussi :

Senior : voici l'âge auquel il faut vraiment arrêter de conduire

L’heure la plus dangereuse de la journée pour prendre une douche chez les seniors

Les plus lus

Ma liste de courses facile à imprimer avant d'aller au supermarché

Le 20 Septembre 2024

Défi 52 Semaines : Économisez Jusqu’à 1378€ En Un An Facilement !

Le 01 Janvier 2026

99 super activités à faire en couple sans se ruiner

Le 27 Février 2026

- comment se simplifier la vie avec

des astuces qui ont fait leurs preuves - comment mieux profiter de la vie

sans avoir à dépenser plus d'argent - économiser facilement sur vos achats

grâce à nos conseils pratiques et efficaces