Chèque de plus de 1 500 € ? Pourquoi votre banque risque de bloquer l'argent (et que faire si ça arrive)

Imaginez la scène : vous venez de vendre votre voiture ou de recevoir un remboursement pour des travaux.

Soulagé, vous déposez le chèque à la banque, pensant que l'argent sera disponible pour vos dépenses immédiates.

Surprise ! Trois jours plus tard, le solde n'a pas bougé ou la somme apparaît "en attente".

Pas de panique, vous n'êtes pas seul.

Depuis 2026, une surveillance s'abat sur les dépôts de chèques, transformant une opération banale en parcours du combattant pour de nombreux clients.

Voici pourquoi votre banque risque de bloquer l'argent (et que faire si ça arrive).

En Bref

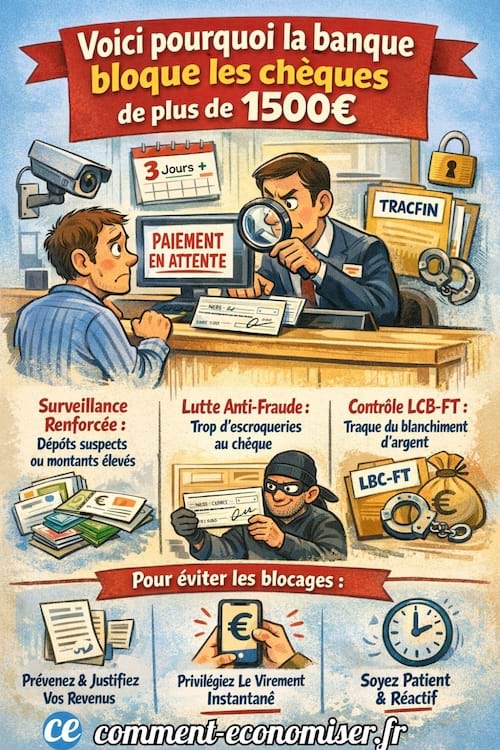

- Seuils de vigilance : dès 1 500 €, les banques activent des contrôles automatiques ; au-delà de 3 000 €, une vérification humaine est souvent requise, allongeant les délais.

- Contexte légal : ce durcissement vise à contrer la fraude massive sur les chèques (42 % des montants fraudés) et à respecter les obligations strictes de lutte contre le blanchiment.

- La solution : pour éviter les blocages, prévenez votre conseiller en amont, fournissez les justificatifs immédiatement ou privilégiez le virement instantané.

Le seuil fatidique des 1 500 euros : pourquoi ça coince ?

Vous avez peut-être remarqué que pour les petites sommes, tout se passe bien. Mais dès que l'on touche à des montants plus conséquents, la machine se grippe. Pourquoi ? Parce que les banques ont instauré des seuils d'alerte automatiques.

Aujourd'hui, le chiffre magique – ou maudit, c'est selon – tourne autour de 1 500 euros. En dessous, le traitement reste majoritairement automatisé. Au-dessus, votre chèque bascule dans une catégorie "à surveiller". Ce n'est pas que votre banquier ne vous aime pas, c'est que les algorithmes prennent le relais. Ils scannent votre historique : est-ce habituel pour vous de recevoir une telle somme ? Le signataire du chèque est-il fiable ?

Si vous franchissez la barre des 3 000 euros, attendez-vous à ce qu'un humain s'en mêle. Un agent du service conformité va probablement devoir valider l'opération manuellement. C'est là que les délais s'allongent, passant de 48 heures à parfois plus de dix jours si des vérifications approfondies sont nécessaires.

La fraude : le véritable coupable derrière ces délais

Il ne faut pas voir de la malveillance là où il y a surtout de la peur. Le chèque est devenu la bête noire des établissements financiers. Bien qu'il soit de moins en moins utilisé par les Français, il reste le champion toutes catégories de la fraude en valeur.

Les chiffres font tourner la tête : des centaines de millions d'euros s'évaporent chaque année via des chèques volés, falsifiés ou sans provision. Face à cela, et sous la pression des régulateurs européens, les banques n'ont plus le choix. Elles appliquent le principe de "crédit sauf bonne fin" avec un zèle nouveau.

En clair, la banque veut être sûre à 100 % que l'argent est bien sur le compte de l'émetteur avant de vous le rendre disponible. Avec les nouvelles lois de 2025 et 2026 sur la sécurité financière, elles sont tenues responsables si elles laissent passer de l'argent sale. C'est pour cela qu'elles préfèrent bloquer d'abord et poser des questions ensuite.

TRACFIN et la chasse au blanchiment

Au-delà de la simple fraude, il y a un enjeu bien plus lourd : la lutte contre le blanchiment d'argent et le financement du terrorisme (LBC-FT). C'est un acronyme barbare, mais il dicte la conduite de votre agence.

Si vous déposez un gros chèque sans justification claire, ou si vous faites plusieurs dépôts "moyens" à la suite pour éviter d'attirer l'attention (une technique connue sous le nom de "schtroumpfage"), vous risquez de déclencher une alerte TRACFIN.

C'est une déclaration de soupçon envoyée aux services de renseignement financier. La conséquence pour vous ? Un blocage des fonds qui peut durer, et surtout, aucune explication de la part de votre banquier, car la loi lui interdit de vous dire que vous faites l'objet d'un signalement. Mieux vaut donc éviter d'en arriver là par simple négligence.

Les bons réflexes pour ne plus être pris au dépourvu

Alors, comment faire pour encaisser votre argent sans stress ? La clé, c'est la transparence. Ne jouez pas à cache-cache avec votre banquier.

- Anticipez : si vous savez que vous allez recevoir 2 000 ou 5 000 euros, envoyez un petit message à votre conseiller avant de déposer le chèque.

- Justifiez : n'attendez pas qu'on vous le demande. Joignez immédiatement une copie de l'acte de vente, de la facture ou de l'attestation notariale au moment du dépôt. Si l'origine des fonds est prouvée dès le départ, le blocage saute beaucoup plus vite.

- Soyez patient (mais pas trop) : si au bout de 3 jours ouvrés, rien ne bouge, appelez. Souvent, le dossier est simplement empilé sur un bureau en attente de validation manuelle. Votre appel peut le faire remonter sur le haut de la pile.

Oubliez le chèque : passez aux alternatives modernes

Soyons honnêtes : en 2026, le chèque est un dinosaure. Pour les transactions entre particuliers supérieures à 1 500 euros, il existe des solutions bien plus sûres et rapides.

- Le virement instantané : c'est devenu la norme. L'argent est transféré en moins de dix secondes. C'est irrévocable et sécurisé. Pour vendre un meuble ou une voiture d'occasion, c'est l'idéal.

- Le chèque de banque : pour les très grosses sommes (immobilier, véhicules récents), cela reste le standard. Certes, il coûte souvent une quinzaine d'euros, mais il garantit au vendeur que les fonds sont provisionnés et évite bien des sueurs froides à l'acheteur quant aux délais de traitement.

En résumé, gardez votre chéquier pour payer la cantine ou le médecin, mais pour tout le reste, passez au numérique !

À votre tour...

Avez-vous déjà vécu l'angoisse d'un chèque bloqué au mauvais moment, ou avez-vous définitivement abandonné le carnet à souches ? Dites-le-nous en commentaire. On a hâte de vous lire !

Partagez cette astuce

Vous aimez cette astuce ? Cliquez ici pour l'enregistrer sur Pinterest ou cliquez ici pour la partager avec vos amis sur Facebook.

À découvrir aussi :

Comment Faire un Chèque sur Papier Libre (Légal et Sans Chéquier).

Quelle Est la Durée de Validité d'un Chèque ? Oui, un Chèque Peut Se Périmer.

Les plus lus

Ma liste de courses facile à imprimer avant d'aller au supermarché

Le 22 Juillet 2026

Défi 52 Semaines : Économisez Jusqu’à 1378€ En Un An Facilement !

Le 01 Janvier 2026

99 super activités à faire en couple sans se ruiner

Le 27 Février 2026

- comment se simplifier la vie avec

des astuces qui ont fait leurs preuves - comment mieux profiter de la vie

sans avoir à dépenser plus d'argent - économiser facilement sur vos achats

grâce à nos conseils pratiques et efficaces